%20(2).png)

Indemnités de Grand Déplacement : Précisions Jurisprudentielles

- 20 juin 2025

- 3 min de lecture

La Cour de cassation a récemment clarifié les conditions d'exonération des indemnités forfaitaires de grand déplacement dans un arrêt important du 10 avril 2025. Cette décision renforce les obligations des employeurs concernant la justification de ces indemnités et précise les critères permettant leur exonération de cotisations sociales. Ce document analyse les implications de cette jurisprudence et présente les points essentiels que les employeurs doivent désormais prendre en compte.

Contexte Juridique

Les indemnités forfaitaires de grand déplacement sont conçues pour compenser les dépenses supplémentaires engagées par les salariés lors de missions professionnelles qui les empêchent de regagner leur résidence habituelle. Ces frais concernent principalement :

L'hébergement temporaire

Les repas pris hors du domicile

Les frais accessoires liés au déplacement

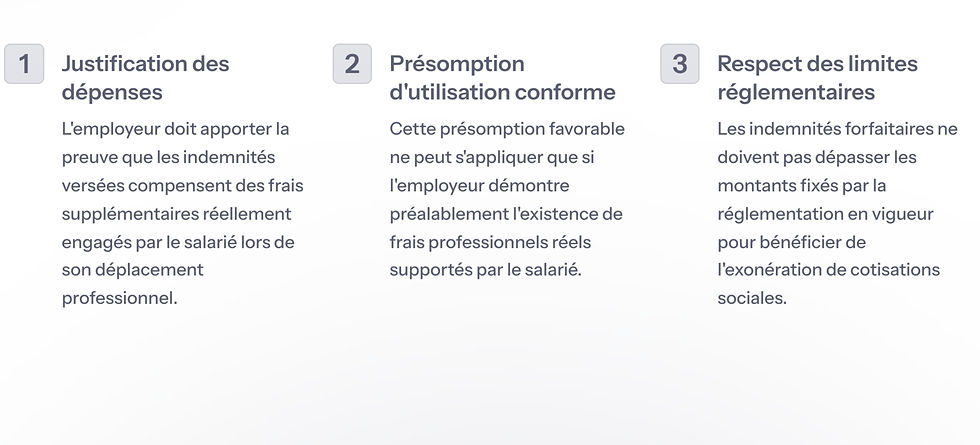

Ces indemnités bénéficient d'un régime fiscal et social favorable, pouvant être exonérées de cotisations sociales sous certaines conditions strictes. L'employeur doit notamment démontrer que ces indemnités correspondent à des frais professionnels réellement engagés par le salarié.

L'Arrêt du 10 Avril 2025

Dans son arrêt n° 23-10.593 du 10 avril 2025, la Cour de cassation a apporté d'importantes précisions sur le régime d'exonération des indemnités de grand déplacement. L'affaire concernait une entreprise qui avançait les loyers des logements temporaires de ses salariés en déplacement, puis les refacturait via la paie.

La présomption d'utilisation conforme des indemnités forfaitaires ne s'applique que si l'employeur prouve que le salarié a effectivement supporté des dépenses supplémentaires de repas et de logement.

La Haute juridiction a estimé que cette situation n'exonérait pas l'entreprise de démontrer que les salariés supportaient effectivement ces dépenses. Les juges ont néanmoins reconnu que les salariés engageaient des frais réels (hébergement, frais accessoires), justifiant ainsi l'exonération des 48 € versés par nuitée.

Conditions d'Exonération

Implications Pratiques

Pour les employeurs

Cette jurisprudence impose aux entreprises une vigilance accrue dans la gestion des indemnités de grand déplacement. Elles doivent désormais :

Mettre en place un système rigoureux de documentation des frais

Conserver les justificatifs des dépenses engagées

S'assurer que les salariés supportent effectivement les frais compensés

Pour les salariés

Les salariés doivent être conscients de l'importance de :

Conserver tous les justificatifs de leurs dépenses en déplacement

Comprendre le mécanisme de remboursement appliqué par leur employeur

Vérifier que les indemnités perçues correspondent bien à des frais réellement engagés

Risques en Cas de Non-Conformité

Le non-respect des conditions d'exonération des indemnités de grand déplacement expose l'employeur à plusieurs risques significatifs :

Redressement URSSAF

Réintégration des indemnités dans l'assiette des cotisations sociales avec application de majorations de retard.

Conséquences Fiscales

Requalification possible des indemnités en avantages en nature imposables pour les salariés.

Contentieux Social

Risque de litiges avec les salariés concernant la prise en charge de leurs frais professionnels.

Recommandations Pratiques

Pour se conformer aux exigences jurisprudentielles et sécuriser le régime d'exonération des indemnités de grand déplacement, les employeurs devraient adopter les mesures suivantes :

Audit des pratiques actuellesÉvaluer la conformité des procédures existantes avec les nouvelles exigences jurisprudentielles. | Mise à jour de la politique de déplacementRéviser les règles internes concernant les frais professionnels et leur justification. |

Formation des équipes RH et comptablesSensibiliser les services concernés aux nouvelles obligations de justification. | Information des salariésCommuniquer clairement sur les procédures de remboursement et les justificatifs requis. |

Conclusion

L'arrêt du 10 avril 2025 de la Cour de cassation constitue une évolution significative dans le traitement des indemnités forfaitaires de grand déplacement. Il souligne l'importance cruciale pour les employeurs de documenter rigoureusement les frais professionnels de leurs salariés en déplacement.

Cette décision s'inscrit dans une tendance jurisprudentielle visant à encadrer plus strictement les régimes d'exonération sociale et fiscale. Les entreprises doivent désormais redoubler de vigilance dans la gestion administrative des déplacements professionnels.

Une absence de justification adéquate peut entraîner la réintégration des indemnités dans l'assiette des cotisations sociales, avec des conséquences financières potentiellement importantes. Il est donc essentiel d'adapter les pratiques internes pour se conformer à cette nouvelle exigence jurisprudentielle.

Commentaires